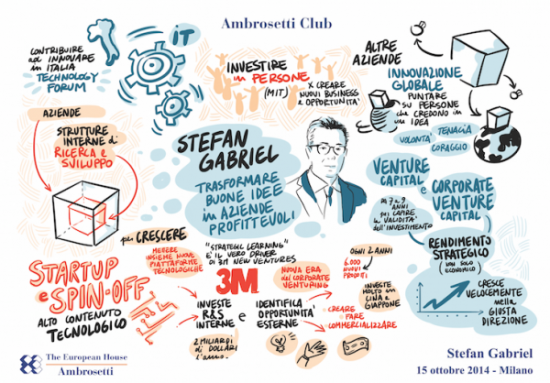

Qualche giorno fa ho assistito ad una stupenda lezione sull’Open Innovation. Questa volta il professore sul tema non ero io, anzi: ero seduto al mio posto, molto attento, con carta e penna a prendere appunti. Il docente? d’eccezione! Il Responsabile Corporate Venture Capital di 3M, Stefan Gabriel. Il contesto? Uno degli incontri della community del Technology Forum Ambrosetti.

Stefan Gabriel, un passato in BMW e da quattro anni incaricato di gestire gli investimenti di corporate venturing (CVC) di 3M, ha introdotto con estrema padronanza l’imbuto che raffigura il percorso di Open Innovation, termine coniato da Henry Chesbrough, per poi spiegare ai presenti, una ventina tra amministratori delegati ed imprenditori di alcune delle principali aziende italiane: “Vedete, noi nel tunnel siamo rappresentati da questa freccia che da fuori entra nel sistema di innovazione aziendale. Siamo uno degli strumenti di una strategia di outside-in open innovation.”

In tempo reale ho fatto presente questo riferimento a Chesbrough che ha simpaticamente sottolineato: “mi sento molto fiero quando i miei modelli diventano parte e ispirano applicazioni aziendali!”

Ha enfatizzato Gabriel che “il compito del CVC è quello di portare idee fresche e aiutare 3M, presente sul mercato con 80K prodotti, a lanciarne 6000 in più ogni due anni.” Tutto ciò per garantire un turnover vitale dell’offerta e mantenere nel tempo il vantaggio competitivo dell’azienda. Le attività di innovazione di 3M si sviluppano su 40 diverse piattaforme tecnologiche, 2 miliardi all’anno di R&D e una elevata mole di M&A: David Meline, 3M CFO ha recentemente dichiarato che l’azienda prevedeva di investire in acquisizioni da uno a due miliardi di dollari l’anno.

Le buone idee provengono anche da fuori.

Ecco allora che Gabriel ha spiegato molto bene la differenza strategica che esiste tra il mestiere del Venture Capital e quello del Corporate VC. Nel caso del CVC è fondamentale presidiare due obiettivi: da un lato c’è il ritorno finanziario sull’investimento, e dunque la gestione del rischio tipica di questi contesti, dall’altro c’è la ricerca di sinergie con le attività del gruppo, lo sviluppo delle piattaforme tecnologiche esistenti, le logiche dei mercati di oggi e di domani.

Gabriel ha voluto insistere su un concetto interessante, e cioè la dimensione di strategic learning del suo operato. L’investimento di 3M in CVC è finalizzato, ci ha spiegato Gabriel, a raggiungere una maggiore absorptive capacity da parte dell’azienda: apprendere, e presidiare il cutting edge delle diverse piattaforme tecnologiche dove 3M è presente. Inseguire e sfruttare le continue fughe in avanti dei diversi ambiti scientifici e tecnologici non è possibile con un investimento esclusivamente interno: fondamentale per fornire all’azienda quelle competenze necessarie per accedere ad un dibattito tecnico/scientifico, ma appunto non sufficiente a garantire quella ampiezza e varietà che l’investitore CVC può invece offrire tramite una gestione del suo portafoglio.

L’idea di strategic learning gode di blasonati natali, visto che è molto in linea con il concetto di Learning Race, sviluppato da Gary Hamel, uno dei più noti studiosi di management (suo ad esempio il concetto di core competence). In una learning race la competizione e il vantaggio competitivo si basano sul trasferimento di know how tacito (e critico) che sono il risultato di alleanze e acquisizioni usate come rapido veicolo di apprendimento verso l’organizzazione. Hamel sottolinea che esattamente in analogia ad una gara, per partecipare e vincere in questo tipo di competizioni è necessario possedere forte motivazione e creare quelle condizioni che facilitano l’apprendimento.

Investire dunque per apprendere, per irrobustire il processo innovativo tramite l’assorbimento di conoscenze tecnologiche che vengono da fuori. Sono prassi note nella cultura aziendale americana, certo, ma sono idee molto importanti da applicare anche a casa nostra. La grande e la media azienda deve vedere nella ricchezza di un ecosistema di spin-off accademiche e start-up innovative un asset fondamentale per garantire incisività alla propria strategia di innovazione.

Strategic learning vuol dire che di un’azienda che entra nel portafoglio CVC, a 3M importa soprattutto la tecnologia, la vuole ovviamente contestualizzata in un disegno imprenditoriale, in un business plan eventualmente da rivedere e aggiornare a seguito dell’alleanza. Il target di acquisizione viene visto come uno strumento per assorbire tecnologie e competenze che provengono dall’esterno. In altri termini, non siamo davanti solamente ad un investimento finanziario, la cui unica metrica di successo è un ROI, ma è l’accesso ad un’innovazione il cui KPI principale è il contributo alle dynamic capabilities, al rinnovamento nel tempo del vantaggio competitivo aziendale.

Gli investimenti di 3M, tramite operazioni di corporate venturing, hanno l’obiettivo di rafforzare il core business, espanderlo in mercati vicini, esplorare nuovi territori. E qui la vicenda si fa interessante, e si distingue rispetto alle esperienze di venture capital. Per arrivare ad un ritorno effettivo rispetto a questo obiettivo di “strategic learning”, l’azienda deve modificare i suoi processi aziendali, rivederli nel suo rapporto con l’esterno e nella relazione con le proprie business units e piattaforme tecnologiche. Vediamo come.

La reputazione esterna: 3M, già percepita come un’azienda caratterizzata da imprenditorialità diffusa (la genesi del progetto PostIt ad esempio), ha dovuto acquisire la reputazione di partner strategico affidabile anche per la start-up. Da un round di VC infatti, un’azienda già avviata cerca principalmente quei finanziamenti per spingere sull’acceleratore di una crescita fondata sullo sfruttamento di una tecnologia che le permette di ambire ad un promettente mercato. All’azienda che si rivolge ad un VC, mancano principalmente due cose: il tesoretto finanziario per attraversare una fase di forti uscite e poche entrate, alcuni agganci per perfezionare la composizione del board. Dal VC un’azienda potrebbe anche ottenere un nuovo CEO, un CFO, o altre competenze manageriali/strategiche o commerciali.

Il Corporate VC agisce in modo diverso. Vero, colma anch’esso questo gap di competenze interne e cassa, ma ha una funzione di ufficiale di collegamento rispetto alle attività della casa madre. Nel CVC l’azienda investita ricerca quel ponte verso una partnership che non è finanziaria ma è fondamentalmente industriale. La reputation, dunque, moneta sonante nel mondo dei venture, nel caso del CVC si fonda sulla capacità di creare sinergie tra investito e investitore, in un’ottica che va oltre l’alleanza, ma diventa (quasi) una logica di appartenenza allo stesso gruppo.

In quanto a dimensioni, le operazioni di CVC di 3M sono lontane da quelle dei grandi player che per tradizione dominano il settore. Il gruppo di Gabriel infatti prevede che 10/15 aziende entrino nel portafoglio ogni anno con round di investimenti che oscillano tra i 3 e i 5 milioni. Ciò nonostante le operazioni di 3M sono considerate tra le più influenti al mondo dall’osservatorio di Global Corporate Venturing.

I processi interni. Nell’arrivare ad un soddisfacente processo di strategic learning, Gabriel ha sottolineato la rilevanza dei processi organizzativi interni. Gabriel può contare su un gruppo di 20 persone: una goccia rispetto ai 90K dipendenti 3M, alle 2000 aziende che attendono di essere valutate ogni anno dal CVC, e ai 3000 prodotti che dovranno essere nel frattempo lanciati. La funzione di queste persone è quella di operare in una terra di mezzo: da una parte l’ecosistema delle start-up e delle aziende HT, con le loro infinite opportunità di outside-in open innovation, dall’altra i 2 miliardi di dollari in R&S di 3M (che puntano a diventare il 6% delle vendite nel 2017), e le 40 piattaforme tecnologiche del gruppo con cui costruire ponti e legami per competere nella “learning race”.

In questi processi di integrazione e di crosspollination è stata data grande attenzione all’idea di avvicinare gli ambiti di tecnologia e mercato . In particolare il gruppo di Gabriel produce una matrice che identifica le opportunità di sviluppo di business in relazione alle piattaforme tecnologiche. Questa matrice viene costantemente monitorata e aggiornata in maniera condivisa con i responsabili dello sviluppo del business di 3M e dei responsabili delle piattaforme tecnologiche, ed è su queste aree di interesse che si vanno a concentrare gli investimenti in CVC. Fondamentale che questo processo sia condiviso e efficace. Fondamentale mantenere un rapporto con le persone che presidiano lo sviluppo delle tecnologie e dei prodotti: nel board delle aziende investite, Gabriel vuole che ci siano anche i Vice Presidents di 3M, proprio per mantenere vivo questo contatto.

I processi aziendali dunque, al centro di un processo di strategic learning. È questa una lezione fondamentale non solo per le aziende di grandi dimensioni con migliaia di nuovi prodotti all’anno, ma anche per l’approccio che una media azienda italiana può mantenere nel confrontarsi con la sempre più frizzante comunità di start-up, le sempre più numerose business plan competition, le tante spin-off e tecnologie che provengono dal mondo accademico.

In generale, il CVC è un importante vettore per avvicinare i vari elementi dell’ecosistema innovazione, perché nasce all’interno delle imprese industriali che di questa innovazione hanno bisogno. Oltre che soldi, c’è anche una questione di competenze e linguaggi, di persone che partecipano a questo percorso.

Avvicinare i vari attori dell’ecosistema innovazione… un aspetto molto delicato e discusso in Italia. Se ne parlerà anche qua a Pisa, venerdì 31, nell’ambito del convegno Hi-Tech Italy, per accompagnare l’inaugurazione del Centro InPhoTec per le Tecnologie Fotoniche Integrate (diretta streaming dal sito della Scuola Superiore Sant’Anna).

Da più parti però si accusa il mondo della ricerca pubblica di essere il principale responsabile di questa distanza. Manca, si dice, l’interesse degli accademici ad assistere a momenti di condivisione, come è stato l’incontro con Stefan Gabriel.

Aggiungo però una constatazione. Alla testimonianza di 3M io ho assistito come accademico, su invito di Valerio De Molli, e senz’altro riporterò molto volentieri ai miei studenti i contenuti di questa interessante esperienza. Ma attenzione: non sono io il migliore docente per insegnare l’imprenditorialità, il trasferimento tecnologico, i nuovi modelli di business. In aula vorrei vedere ancora di più manager e imprenditori, che co-creano insieme al docente moduli di formazione e interi corsi. Co-creare in affiancamento ad un practitioner è per un docente un metodo di fare lezione più faticoso, richiede tempo. Richiede la volontà (e l’umiltà) di rimettere in discussione contenuti e modelli, assorbire idee che arrivano dal mondo dell’industria. Si tratta in altri termini anche in questo caso di un’azione di strategic learning: un percorso di “Outside-in” open innovation, che coinvolge l’Università come ricettore, e non produttore, di contenuti.

Ci vuole anche la generosità di tempo e l’umiltà del manager di esperienza, che apprezza le caratteristiche del metodo didattico, della dinamica dell’aula, delle complessità di un syllabus. Ironizzava The Economist qualche tempo fa, che la figura di Adjunct Professor fosse una delle più inflazionate d’America. OK, vietato esagerare.. ma attenzione anche all’estremo opposto, in cui le professioni di practitioner e accademico non si toccano proprio.

All’incontro con il capo del corporate venturing di 3M, non ero io l’unico accademico, l’altro era quello con le slide e il puntatore: il Dottor Gabriel infatti trova anche il tempo per essere docente di management dell’innovazione presso l’università di Huddersfield in Inghilterra.

Altri volontari?

Ho scritto questo articolo in collaborazione con le PhD Student Cristina Marullo e Maral Mahdad, che ringrazio. Sono sempre lieto di ricevere i vostri commenti.